Representantes do setor de bares e restaurantes discordam sobre o efeito do tratamento diferenciado conquistado na reforma tributária.

Para a Abrasel (Associação Brasileira de Bares e Restaurantes), ainda assim a reforma irá favorecer o setor com uma tributação igual à atual ou até um pouco menor, uma vez que, além da alíquota especial, o valor das gorjetas, bem como das taxas de intermediação de plataformas como IFood, foram excluídos da base de cálculo dos novos tributos.

A Fhoresp (Federação dos Hotéis, Restaurantes e Bares do Estado de São Paulo) discorda e afirma que a carga do setor vai aumentar.

A reforma prevê um regime específico para o setor, com redução de 40% nas alíquotas dos novos tributos sobre o consumo, IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços), em operações com alimentos e bebidas não alcoólicas.

Há uma série de dúvidas sobre o quão vantajosa é a adesão a esse regime para o setor, que movimentou R$ 500 bi em 2025 e emprega cerca de 7 milhões de pessoas.

Preparação e manipulação no estabelecimento

Somente alimentos e bebidas “preparados e manipulados no próprio local do estabelecimento” têm direito à alíquota reduzida. Não há, contudo, definição do que significa “preparar” ou “manipular”.

Um restaurante que compra pão pronto de um fornecedor e apenas o serve ao cliente estaria fora do regime favorecido? Já uma padaria que assa o pão no próprio local estaria enquadrada? E se o estabelecimento comprar uma massa pronta e apenas colocar no forno, é preparo? Se uma cafeteria comprar grãos de café e apenas moer na hora, é manipulação?

A Lei Complementar 214 e o regulamento do IBS e CBS não respondem às dúvidas, de acordo com Ricardo Alegransi, tributarista e sócio do escritório Mazzuco & Mello Advogados, o que abre espaço para interpretações divergentes.

Folha Mercado

Receba no seu email o que de mais importante acontece na economia; aberta para não assinantes.

Aproveitamento de créditos

No novo sistema tributário, as empresas poderão descontar do tributo devido aqueles já pagos na aquisição de bens e serviços utilizados em sua atividade econômica. É o chamado crédito financeiro do IBS e da CBS.

Se uma empresa comprar refeições para seus empregados e pagar IBS e CBS nessa contratação, pela lógica geral da reforma, o tributo poderia ser utilizado para reduzir o valor devido nas operações seguintes da própria empresa.

A reforma, no entanto, veda a apropriação de créditos de IBS/CBS pelos adquirentes de alimentação e bebidas fornecidas pelos bares e restaurantes no regime especial. O restaurante recolherá IBS e CBS normalmente —com a alíquota reduzida em 40%—, mas quem comprar dele não terá crédito sobre essa aquisição.

Segundo Alegransi, essa vedação reduz a competitividade de operações terceirizadas de alimentação, como o catering (preparo e fornecimento de refeições para empresas, eventos, hospitais ou companhias aéreas), em relação às realizadas pelas próprias empresas, podendo estas últimas serem incentivadas a internalizar cozinhas em vez de contratar serviços de alimentação.

Para o advogado, a impossibilidade de utilização dos créditos pode ainda neutralizar a vantagem proporcionada pela redução de alíquotas, levando determinados contribuintes a concluir que a sistemática geral do IBS e da CBS é economicamente mais vantajosa do que o regime específico para bares e restaurantes.

Paulo Solmucci, presidente-executivo da Abrasel, pondera que o impacto concorrencial da vedação tende a ser limitado, já que a restrição valerá para todos os estabelecimentos enquadrados no regime específico e nenhum restaurante que permanecer nesse regime terá vantagem competitiva sobre outro em razão da geração de créditos tributários.

Gorjetas

A regulamentação também tira as gorjetas da base de cálculo dos tributos, mas desde que ela seja integralmente repassada aos empregados e não ultrapasse 15% do valor do fornecimento de alimentos e bebidas. O excedente integra normalmente a base de cálculo.

A restrição afeta principalmente restaurantes de alta gastronomia, estabelecimentos turísticos e casas noturnas, onde percentuais superiores a 15% são relativamente comuns.

Plataformas de entrega

Nas vendas realizadas por aplicativos de entrega como iFood, Rappi e Uber Eats, a legislação permite excluir da base tributável os valores que não são repassados ao restaurante em razão da intermediação e da entrega realizadas pelas plataformas digitais. Entretanto, a exclusão depende da segregação desses valores na documentação fiscal.

Desconhecimento das normas

Edson Pinto, diretor-executivo da Fhoresp, afirma que o setor ainda não entende como muitas questões serão tratadas, a exemplo do alcance do Imposto Seletivo, criado para desestimular o consumo de produtos considerados prejudiciais à saúde ou ao meio ambiente.

A Abrasel destaca, nesse sentido, a preocupação com o split payment, novo mecanismo de cobrança automática de tributos que será implementado com a reforma.

“Com o split, o dinheiro do tributo nem vai mais entrar no caixa. As empresas ainda têm pouca clareza sobre isso, mas esse é um dos principais impactos da reforma, principalmente no nosso setor que, a depender do mês, tem cerca de 70% das empresas operando sem lucro”, diz Solmucci.

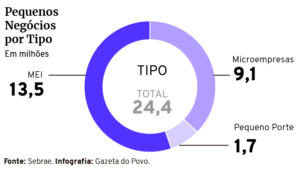

A Fhoresp chama a atenção para a situação das pequenas empresas, que compõem 97% do setor e terão que lidar com custos mais altos não apenas de conformidade como de planejamento tributário.

A Abrasel diz que, considerando que a maioria das pequenas empresas está no regime do Simples e poderá optar por continuar nele, o impacto da reforma será pequeno. O setor tem 1,5 milhões de CNPJs ativos, sendo que mais ou menos a metade deles são MEIs.

Fonte ==> Folha SP